Kredyt "we franku" może być z mocy ustawy kredytem darmowym (czyli z oprocentowaniem ZERO procent od pierwszej do ostatniej raty).

Dwa warunki: jest to "kredyt konsumencki" w rozumieniu ustawy o kredycie konsumenckim, a bank w umowie kredytowej nie dopełnił ustawowego obowiązku informacyjnego.

I właśnie takie kredyty zamieniamy na darmowe - tak jak ten, którego dotyczy ta historia.

W lutym 2008 roku kredytobiorca otrzymał w Polbanku kredyt na 300 równych miesięcznych rat na kwotę 60tys. zł, indeksowany do waluty CHF. Jako że kwota kredytu nie przekraczała 80tys. zł, kredyt ten był w rozumieniu prawa kredytem “konsumenckim” (na mocy ustawy o kredycie konsumenckim), co z kolei zobowiązywało bank do umieszczenia w umowie kredytu kalkulacji całkowitego kosztu kredytu oraz do poinformowania kredytobiorcy o łącznej kwocie wszystkich kosztów, opłat i prowizji, do których zapłaty zobowiązany jest kredytobiorca, a jednocześnie konsument.

Polbank po pierwsze w sposób nieuczciwy wyliczył całkowity koszt kredytu, udając, że kurs wypłaty kredytu jest taki sam, jak kurs jego spłaty. W ten sposób bank zwyczajnie oszukał swojego kredytobiorcę informując go, że kredyt jest tańszy, niż w rzeczywistości (pomijając w swoim wyliczeniu koszt spreadu walutowego).

Po drugie, umowa kredytowa wbrew obowiązkowi wynikającemu wprost z ustawy o kredycie konsumenckim nie zawierała informacji o “łącznej kwocie wszystkich kosztów, opłat i prowizji, do których zapłaty zobowiązany jest konsument”.

Ustawa o kredycie konsumenckim stanowi, że w przypadku, gdy bank nie dopełnia ciążącego na nim obowiązku informacyjnego związanego z udzieleniem kredytu konsumenckiego, to karą za takie złamanie przepisów jest “kredyt darmowy”, polegający na tym, że kredytobiorca spłaca kredyt bez żadnych kosztów, z oprocentowaniem ZERO procent.

Od dnia wypłaty kredytu do dnia złożenia przez nas pozwu o “kredyt darmowy” (w listopadzie 2018), kredytobiorca zapłacił raty tego kredytu na kwotę 19050zł oraz 7421 CHF, ponieważ od 2011 roku kredyt był spłacany bezpośrednio w walucie CHF.

Rata kredytu darmowego powinna wynosić 197zł miesięcznie (60tys. zł pomniejszone o 900zł prowizji potrąconej przy wypłacie i podzielone przez 300 miesięcznych rat).

Tak więc do listopada 2018 roku kredytobiorca powinien zapłacić 128 rat po 197zł, więc po rozliczeniu wpłat wykonanych nadpłata w listopadzie 2018 roku wynosiła 5806,75 CHF.

I właśnie o taką kwotę: 5806,75 CHF, wnieśliśmy w pozwie o “kredyt darmowy”.

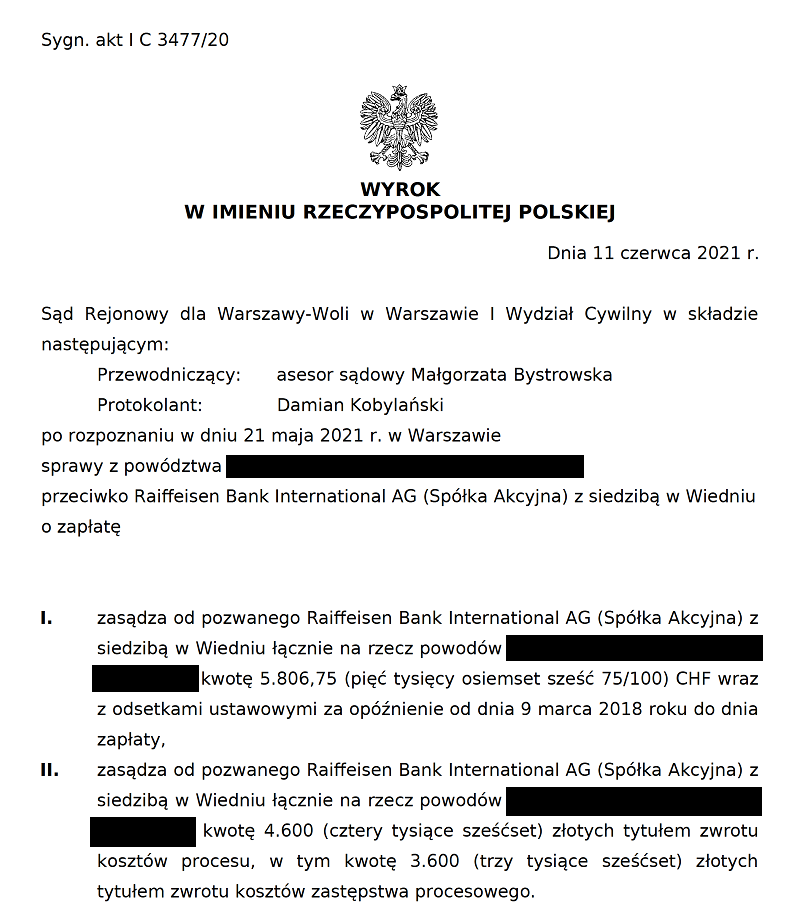

Wyrokiem z dnia 11 czerwca 2021 roku Sąd Rejonowy dla Warszawy-Woli (Sygn. akt I C 3477/20) w całości uznał wniesione powództwo i zasądził od banku na rzecz kredytobiorcy zwrot kwoty 5806,75 CHF, wraz z odsetkami od dnia złożenia pozwu oraz 4600zł kosztów zastępstwa procesowego.

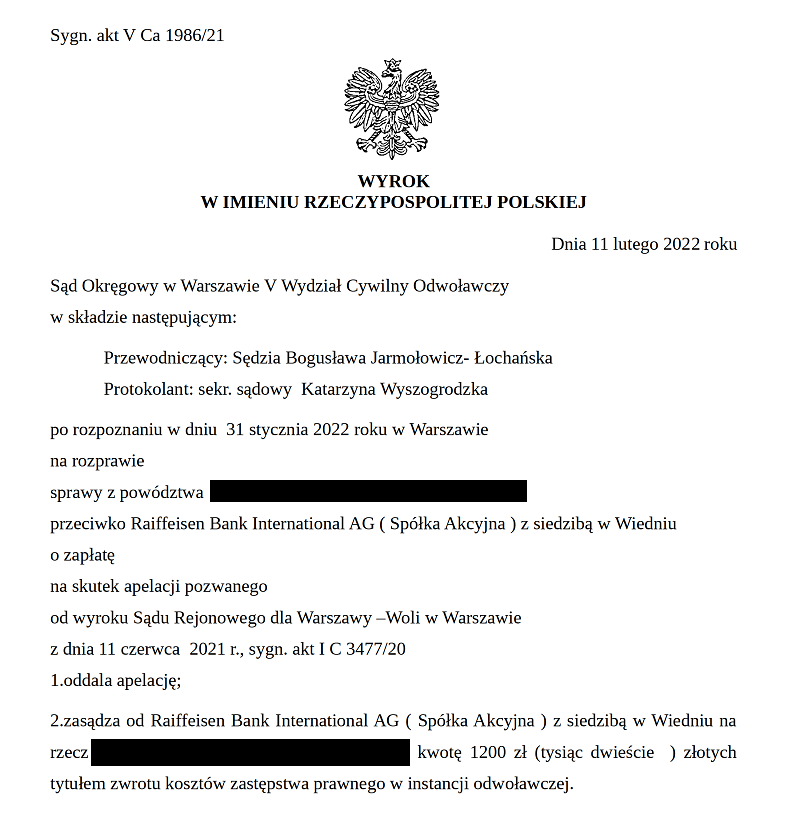

Oczywiście Raiffeisen się od tego wyroku odwołał i oczywiście prawomocnie w całości przegrał także w drugiej instancji (Sąd Okręgowy w Warszawie, sygn. akt V Ca 1986/21, wyrok z dnia 11 lutego 2022).

Obecnie oczekujemy na zwrot 5806,75 CHF dla kredytobiorcy (plus już grubo ponad 1000 CHF odsetek za zwłokę).

Kredyt ten będzie nadal spłacany “miniratką” w wysokości 197zł miesięcznie aż do lutego 2033 roku, kiedy to bank w sumie otrzyma dokładnie tyle pieniędzy, ile wypłacił kredytobiorcy w marcu 2008 roku, czyli 59100zł (bez żadnych odsetek i prowizji!). Bank nie ma również żadnych podstaw, aby straszyć kredytobiorcę pozwem “o korzystanie z kapitału”, ponieważ bank swój kapitał w całości odzyska, tyle że dopiero w 2033 roku.

Takie są dla banku bolesne konsekwencje łamania ustawy o kredycie konsumenckim.

Na koniec wypada jeszcze wyraźnie podkreślić, że “sankcji kredytu darmowego” podlega każdy kredyt konsumencki (także “złotówkowy” - np. kredyt na samochód) jeśli tylko bank nie dopełnił obowiązku informacyjnego opisanego w ustawie o kredycie konsumenckim.

Sankcja

Sankcja Kredyty indeksowane

Kredyty indeksowane